Anschlussfinanzierung ihrer Immobilie trotz SCHUFA

Wir haben uns auf die schwierigen Fälle spezialisiert, denn wir kennen die Probleme der Immobilienfinanzierung.

Wo ihre Hausbank ablehnt, können wir helfen!

Nutzen Sie das Know-How von Experten!

- kostenlos & unverbindlich

- auch bei ungünstigen SCHUFA-Einträgen

- verschlüsselte Datenübertragung

Auch ein/mehrere SCHUFA-Einträge sind noch kein generelles Ausschlusskriterium. Wenn Sie mit uns zusammen arbeiten, werden wir alle Bausteine prüfen, bereinigen und die Probleme lösen, die einem Finanzierungsangebot im Wege stehen.

Wir arbeiten offen, transparent und diskret mit Ihnen zusammen. Durch unsere Jahrelange, vertrauensvolle Kooperation mit Banken und Finanzierungspartnern, sind wir in der Lage ein optimales Ergebnis auch bei schlechten Voraussetzungen zu erzielen.

Hintergründe zur Anschlussfinanzierung

Bei Immobilienbesitzern, die vor 10 oder 15 Jahren gekauft oder gebaut haben, endet in nächster Zeit die Sollzinsbindung der Baufinanzierung. Die Darlehenskonditionen müssen neu vereinbart werden und sie suchen eine günstige Anschlussfinanzierung – auch bei negativen SCHUFA-Einträgen.

Was ist eine Anschlussfinanzierung?

Die Konditionen (u.a. Zinsen) des Kreditvertrages zur Finanzierung einer Immobilie sind auf einen Zeitraum von i.d.R. 10 oder 15 Jahren festgelegt. Im Anschluss an diesen Zeitraum muss die verbleibende Restschuld mit einem neuen Kredit finanziert werden.

Welche Probleme gibt es bei der Anschlussfinanzierung?

- Zu knapp kalkuliert

- Hohe Immobilienpreise und ein geringer Eigenkapitaleinsatz erforderten bei vielen Häuslebauern die Aufnahme einer hohen Darlehenssumme, welche nun verlängert werden muss. Um die monatliche Belastung im Rahmen zu halten, wurde nicht selten eine sehr geringe Anfangstilgung vereinbart. Wenn bereits wenig Spielraum für weitere Ausgaben besteht, wäre eine steigende Darlehensrate problematisch.

- Darlehenssumme immer noch hoch

- Bei einer Tilgung von nur einem oder zwei Prozent der Darlehenssumme pro Jahr wurde in zehn Jahren noch nicht viel getilgt. Die zu verlängernde Restschuld ist nach wie vor hoch, eine spürbare Entlastung nicht zu erwarten.

- Tilgung bis Rentenalter vorgeschrieben

- Gemäß der neuen Wohnimmobilienkreditrichtlinie soll die Abzahlung des Darlehens bis zum Rentenalter erfolgt sein. Kreditinstitute achten deshalb darauf, dass eine zu lange Laufzeit durch eine adäquate Tilgung auf das richtige Maß gebracht wird. Das bedeutet für Sie bei der Anschlussfinanzierung (Prolongation): die monatliche Belastung kann trotz günstiger Zinsen ansteigen!

- Konditionen teurer

- Zinsen können im Vergleich zu damals höher liegen. Auch verlangen Banken für den Teil außerhalb des Beleihungsrahmen einen Zinsaufschlag, was die Finanzierung verteuert.

Zahlungsengpass aufgrund privater Veränderungen

Die finanzielle Situation kann durch verschiedene Umstände plötzlich angespannt sein:

- Scheidung

- Verlust bzw. Wechsel Arbeitsplatz, Verdienstausfall

- Geburt weiterer Kinder und dadurch höhere Ausgaben

- geringerer Verdienst z. B. durch Teilzeitjob

- zu viele Konsumentenkredite für Autokauf, Haushaltsgeräte, Möbel etc.

- negative SCHUFA-Einträge z.B. durch Rücklastschriften oder Zahlungsverzug

Kommt nun noch eine Verteuerung bei der Anschlussfinanzierung hinzu, können im schlimmsten Fall die Darlehensraten nicht mehr bedient werden. Mögliche Folgen:

- sie können die Raten nicht weiter bedienen

- Immobilie muss verkauft werden

- Bank leitet Zwangsversteigerungsverfahren ein

- sie müssen ausziehen

Rechenbeispiel

Ist ihr Haus oder ihre Eigentumswohnung nach aktueller Marktlage 200.000€ wert (d.h. man kann es zu diesem Preis verkaufen), gewährt ihnen die Bank bei 20% Sicherheitsabschlag einen Kredit bis zu 160.000€. Müssen sie bei der Anschlussfinanzierung aber noch 210.000€ tilgen, so werden die Banken für die Kredit-Differenz von 50.000€ einen Zinsaufschlag verlangen.

Lösungen, um günstige Anschlussfinanzierung zu erhalten

Wichtig ist, rechtzeitig an die Probleme heranzugehen. Schon während der Tilgungsphase, auf jeden Fall bevor sie die ersten Finanzierungsangebote anfragen, prüfen sie folgende Punkte und korrigieren sie diese:

- schauen sie auf ihre Kontoauszüge und notieren sie die Ausgaben – Notwendigkeit von Ausgaben prüfen und Ausgaben (z.B. Abonnenments) reduzieren

- prüfen Sie, ob Sie durch Verkauf von Dingen oder z.B. eine vorgezogene Erbschaft Geldmittel verfügbar machen können

- erledigte SCHUFA-Einträge löschen lassen: sie können ein mal im Jahr kostenlos einen SCHUFA-Auszug ziehen. Prüfen sie alle Einträge und lassen sie erledigte entfernen

- Konsumentenkredite in günstigere Gesamtfinanzierung umwandeln. Wenn die Anschlussfinanzierung kurz bevor steht, dann macht man die Umschuldung zusammen mit der Immobilienfinanzierung. Lesen dazu weiter unten und fragen sie uns an.

- Die Belastung kann womöglich durch Zusammenfassung und Umschuldung der Kleinkredite im Rahmen der Anschlussfinanzierung wieder in einen angemessenen Rahmen gebracht werden.

Ablauf und Tipps für die Anschlussfinanzierung

Wann um Anschlussfinanzierung kümmern?

Darlehensnehmer sollten sich bereits einige Monate (wenigstens 3 Monate zuvor) vor Ablauf der Zinsfestschreibung einen aktuellen Marktüberblick verschaffen.

Verschiedene Vergleichsangebote zeigen, wie hoch der Zinssatz je nach Dauer der Festschreibung ist, und mit welcher monatlichen Belastung künftig zu rechnen ist.

Angebote genau prüfen

Für einen realistischen Vergleich müssen die Berechnungsdaten identisch sein. Lassen Sie sich nicht vom Aussehen der Angebote blenden, sondern notieren sie folgende Werte in einer Tabelle, damit sie die Angaben vergleichen können:

- Darlehenssumme

- Dauer der Sollzinsbindung

- Tilgungssatz/Ratenhöhe

- Tilgungsverrechnungsart

Hinweis zum Angebotsvergleich

Ein ausführlicher Tilgungsplan ermöglicht einen genauen Vergleich der genannten Daten. Der Aufwand lohnt, denn der Kostenunterschied kann einige tausend Euro betragen!

- nicht nur den Effektivzins vergleichen, sondern die Zinssumme insgesamt

- auf verbleibende Restschuld nach Ablauf der Zinsbindung achten

- Niedrigzinsen für höhere Tilgung nutzen

- ausreichende Dauer der Zinsfestschreibung als Sicherheit gegen steigende Zinsen

Auf Sondertilgungsrecht achten

Nicht unerheblich für die Attraktivität des Angebots ist die Sondertilgungsmöglichkeit. Wenn möglich vereinbaren:

- Sondertilgungsrecht beispielsweise 5 Prozent p.a. von der Darlehenssumme

- später fällige Guthaben einzahlbar

- Option zur Änderung des Tilgungssatzes

Sie wissen nicht was kommt. Aber wenn es bei Ihnen gut läuft und sie finanziell Liquide sind, stellen Sondertilgungen eine gute Vorsorge gegen Engpässe in der Zukunft dar.

Vorteile Sondertilgungsrecht:

- Flexibilität

- schnellere Reduzierung des Darlehens

- sinkende Zinsbelastung

- steigender Tilgungsanteil in der Darlehensrate

- spürbare Zinskostenersparnis

- geringere Restschuld zu verlängern

- verkürzte Darlehenslaufzeit

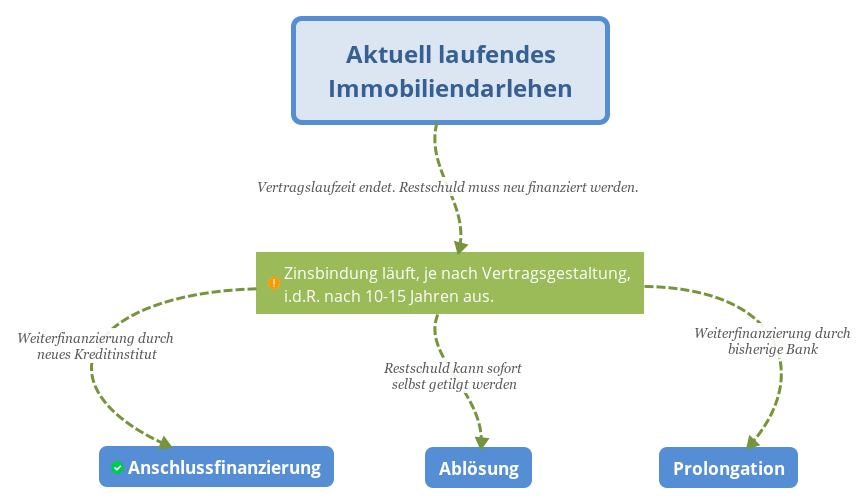

Wenn die Vertragslaufzeit endet: Restschuld neu finanzieren

Kunden(ver)bindung insgesamt betrachten: wenn weitere Konten, Sparverträge und Verbundprodukte wie Bausparvertrag oder Versicherungen bei einer Bank bestehen, ist der Verhandlungsspielraum bei den Konditionen größer. Ein langjähriger Ansprechpartner setzt sich meist mehr ein, und findet leichter eine Lösung (z. B. Tilgungsaussetzung), wenn es Probleme bei der Rückzahlung gäbe.

Oben beschriebene Umstände können aber dazu führen, dass die Hausbank die Restschuld nicht oder zu unattraktiven Konditionen finanzieren möchte, dann sollten sie alternative Angebote anfordern & prüfen. Um die Restschuld ihres Immobiliendarlehens zu finanzieren haben sie folgende Optionen:

Prolongation bei der Hausbank

Die Hausbank ist laut Gesetz dazu verpflichtet, spätestens drei Monate vor Ablauf der Zinsbindung ein Angebot für die Verlängerung (Prolongation) zu unterbreiten.

Mit einem Forward-Darlehen können Zinsen gegen entsprechende Aufschläge auch schon weit vorher vereinbart werden.

Bei der Hausbank besteht in der Regel Verhandlungsspielraum bei den Konditionen für die Anschlussfinanzierung, da sie davon ausgeht, dass der Kunde den Weg des geringsten Aufwandes geht.

Vorteile:

- keine erneute Kreditwürdigkeitsprüfung (außer bei Erhöhung der Summe oder zu erwartender problematischer Rückführung)

- geringe Formalitäten

- keine Kosten

- bekannter Ansprechpartner

Nachteil:

- eventuell teurer

Umschuldung – wenn das Kreditangebot unakzeptabel ist

Treffen bei ihnen einige der oben beschriebenen Probleme zu und die Hausbank bietet im Vergleich zum Alternativangebot trotz Nachverhandlung kein akzeptables Finanzierungsangebot, kommt eine Ablösung durch ein anderes Kreditinstitut in Frage.

Im Rahmen der Umschuldung können wir auch weitere Einzelkredite zusammenfassen und eine Gesamtfinanzierungslösung anbieten!

Vorteile:

- weitere Finanzierung kann gesichert werden

- mögliche Kostenersparnis

- sie verlieren nicht das Haus/ die Wohnung

Nachteile:

- Kosten für notarielle Grundschuldabtretung

- Aufwand für Formalitäten

Fallen Gebühren beim Wechsel der Bank an? Sie können die Anschlussfinanzierung bei jedem Kreditinstitut abschließen. Warnt ihr bisheriger Bankberater vor den Kosten und den Aufwand eines Wechsels können sie beruhigt sein: ist ein alternatives Angebot mindestens 0,2% günstiger lohnt sich idR ein Wechsel.

Welche Unterlagen werden zur Anschlussfinanzierung benötigt?

Benötigte Unterlagen zur Immobilienbewertung

- Kaufvertrag

- aktueller Grundbuchauszug

- Lageplan

- Baupläne incl. Berechnung Wohnfläche und umbauter Raum

- bei Eigentumswohnungen Teilungserklärung

- gegebenenfalls Nachweise über durchgeführte Renovierungen

Benötigte Unterlagen für Bonitätsprüfung

- aktuelle Gehaltsnachweise

- letzte Einkommensteuererklärung

- Einverständnis, eine SCHUFA-Auskunft abrufen zu können

- dazu das entsprechende Feld in dem Anfrageformular anhaken

- nur so können wir ein seriöses Angebot für sie erstellen

Vorsorgebausteine in der Baufinanzierung

Bausparvertrag

Zur Absicherung gegen steigende Zinsen ist die Ansparung eines Bausparvertrages sinnvoll. Denn unabhängig von einem in Zukunft höheren Zinsniveau gilt der vereinbarte niedrigere Darlehenszinssatz.

Das Bankdarlehen kann in Höhe der Bausparsumme zum Ablauf der Sollzinsbindung günstig umgeschuldet werden.

Sollte der Sollzins des Bausparvertrages zum gegebenen Zeitpunkt nicht attraktiv sein, kann das Guthaben inklusive erhaltener staatlicher Förderungen als Sondertilgung in die Finanzierung einfließen.

Vorteile:

- Zinssicherheit

- staatliche Prämien und Zulagen

- Vermögensbildung

- jederzeitiges Sondertilgungsrecht

Lebensversicherung

- Absicherung für den Todesfall

- Ein Großteil der Finanzierungssumme sollte für den Ernstfall durch eine Risikolebensversicherung abgedeckt sein. Auch eine Kapital-Lebensversicherung erfüllt diesen Zweck. Die Beiträge sind wesentlich höher, da Kapital gebildet wird.

- Darlehenstilgung durch Lebensversicherung

- Genau zu überdenken sind Zwischenfinanzierungen (Festdarlehen), bei denen am Ende der Laufzeit die komplette Tilgung durch das angesparte Kapital einer Lebensversicherung erfolgen soll.

Risiken:

- keine laufende Tilgung

- Zinszahlung stets aus dem ursprünglichen Darlehensbetrag

- Auszahlungssumme der Versicherung reicht nicht zur Tilgung aus

- Schulden verbleiben

- teure Restfinanzierung erforderlich

- womöglich im Alter nicht mehr genügend Einkommen zur Rückzahlung

Fazit

Bei Baufinanzierungen ist stets ein ausreichender Spielraum einzukalkulieren. Sonst droht bei finanziellen Veränderungen schnell die Zahlungsunfähigkeit.

Bei der Anschlussfinanzierung ist nicht nur der Zinssatz entscheidend. Es ist auch wichtig, flexibel auf Lebenssituationen reagieren zu können. Eine ausreichende Tilgung und zusätzliche Vorsorge bringen die Finanzierung in trockene Tücher.